年度が替わり、酒トーク読者の皆様の周りでも変化がある方も多いのではないでしょうか。変化と言えば、今年10月からは日本酒にかかる酒税が減税され、一方ワインなどの果実酒は増税されて同じ割合に揃います。このように、時代や状況に応じて酒にかかる税は様々な変化と遂げてきました。今回は日本酒と税の関係についてご紹介します。

お酒に税を課す政策は、鎌倉・南北朝時代ごろから見られます。この頃になると、販売を目的とする酒造業が日本各地で営まれるようになり、室町時代には当時の主要な醸造道具が壺であったことから「壺銭」という名の酒税が課されていました。

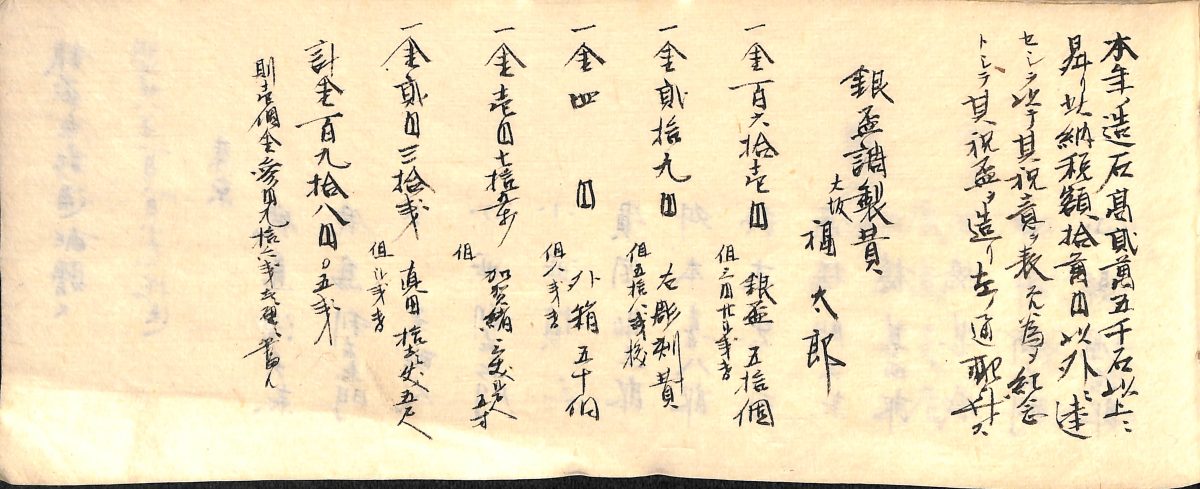

江戸時代の酒税で有名なのは元禄10年(1697)に課された「酒運上」です。これはなかなか乱暴な制度で、幕府への納税のために販売価格を5割増しにするものでした。例えば銀100匁で販売されていた酒を150匁に価格改定し、増額した50匁を幕府に酒運上として納めるという制度です。この制度と合わせて幕府により製造量を抑制する政策が採られ、ますます酒価格は高騰して生産量は減少ました。その結果、幕府が受け取る「酒運上」の金額も次第に減少してしまい、宝永6年(1709)にこの制度は廃止となりました。この期間に、かえって密造酒が横行したことも「酒運上」廃止の原因と考えられています。

その後地域的に酒に対する運上・冥加金が賦課される事例はありましたが、上方酒造業との関わりでは、幕末期に江戸の酒問屋に対して1樽につき銀6匁の冥加銀を賦課した事例があります。江戸下り酒問屋たちは、この冥加銀負担をそのまま生産者である酒造家に請求し、問屋と生産者が対立する一幕もありました。

明治時代に入ると酒税は政府の重要財源となっていきます。酒税率はみるみるうちに高くなり、それに従い国税の中に占める酒税の割合が増加していきました。明治32年(1899)には国税収入の35.5%にまで上昇して、とうとう地租を抜いて税収第一位となります。その後一時的に地租税収が上回る時期もありましたが、明治42年(1909)には再び一位となり、大正7年(1918)に所得税に抜かれるまでは一位をキープしていました。

現在の酒税の割合は、令和2年度実績で1.7%(1.1兆円)まで低下し、酒税の中での清酒に掛けられた税の割合も4%(451億円)と少なくなっています。明治以降の近代化を経て他の産業が成長した一方で、近年報じられているように清酒業界は停滞・縮小しているため、このような状況になったと考えられます。10月からの清酒税率の減税の恩恵を受けて、再び清酒業界が活性化するように酒トークをご覧の皆様にも飲んで応援して頂ければなと思います。それでは引き続きどうぞよろしくお願い申し上げます。

西宮市100周年おめでとう!